2020-09(下)茶饮行业:千亿市场的误区与机遇(上)

近期的一项调研发现,今年刷新大众对茶饮认知的不再只是喜茶、奈雪的茶等茶饮新贵。

5月23日,茶饮界一向低调的“老大哥”蜜雪冰城官方宣布:第9500家门店签约完毕。8月的消息称,蜜雪冰城全国门店数已过万,这也是中国本土茶饮市场中,第一个门店数量过万的品牌。

与此同时,创投圈传出了一线基金要以200亿人民币估值投资蜜雪冰城的消息,这个数字甚至超过了喜茶的160亿估值。

调研者表示,这也再次彰显了新式茶饮行业的巨大机遇,众多其他领域的头部品牌也试图在其中分一杯羹。

火锅领域,海底捞推出快餐店“十八汆”,主要销售面条、甜品、茶饮等品类,凑凑、小龙坎也开出了独立的茶饮门店;饮品零售领域,王老吉推出线下茶饮品牌1828王老吉现泡凉茶,娃哈哈今年7月在广州开出了第一家直营奶茶门店。

然而,在这看似风光的业绩中,实则处处是坑,能赚到钱的少之又少。艾媒咨询数据显示,2019年全国奶茶店新增了 23000家,倒闭了26000家,90% 的奶茶店几乎赚不到钱,持续经营超过一年的奶茶店不足20%。美团点评也曾经统计过,2018 年Q2与2017年同期相比,一线城市茶饮店的关店率高达55%。

那么茶饮行业究竟有哪些坑?为什么大部分人都难以绕过这些坑?又是哪些新机遇在刺激着创业者与资本仍在乐此不疲地投入比拼?在头部效应日渐显现的情况下,新品牌还有没有机会跑出来?资本对行业的投资逻辑是什么?

本文核心要点提示:

1. 新式茶饮是个近千亿的市场,可以容纳5家左右百亿级的大公司。

2. 疫情使行业洗牌,头部品牌在供应链、营运、线上线下一体化等方面的优势被放大,同时,疫情带来的消费焦虑也使高端品牌开始拓宽价格带。

3. 产品原材料创新、尚存的空白渠道、区域性品牌扩张、下沉市场的崛起等因素为行业带来新发展机遇。

4. 供应链端目前已经出现了可以封装茶基底、将水果切块即开即用的厂商。

5. 茶饮品牌在产品上几乎没有壁垒,2000元就能买到一个品牌的配方与所有供应商信息,要想避免被抄袭打败就要短期内快速做品牌认知与拓店。

6. 模式上,新公司做纯直营的优势并不大,优质的加盟解决方案未来将成为公司的取胜关键,也是资本出手的决策关键。

7. 现阶段,新品牌在利用窗口红利小步快跑,各区域型品牌在斗智斗勇进行全国扩张,全国性品牌在继续拓店的同时,开始重视精细化运营。

健康化诉求、新商业生态、多元化营销渠道 共同催生千亿茶饮市场

中国内地茶饮大致经历了三个阶段:“粉末时 代”、“街边时代”与“精品时代”。这个分类主要与产品原材料以及茶饮店规格相关。

上世纪 90 年代,台湾珍珠奶茶传入大陆,“粉 末时代”开启。这一阶段的产品大都既不含奶,也不含茶,而是以各种粉末冲泡而成,价格低廉,当时的代表品牌有避风塘、街客等。

“粉末时代”大概风靡了10年,2000年之后,CoCo、快乐柠檬、蜜雪冰城等品牌崛起,一个个街边小店开启了茶饮的“街边时代”,这个阶段的产品原料开始升级,真正的茶叶开始代替粉末作为茶基底被用在奶茶中,不过仍以碎末、茶渣为主,奶 盖茶等新型产品问世。

2016年,喜茶、奈雪的茶相继获得亿元融资,乐乐茶成立,宣布着新式茶饮“精品时代”的到来。这一时期产品的平均客单价飙升至30元左右,原材料中的茶基底从茶渣升级为名优茶,并有专业设备萃茶,所用奶也变成了鲜奶、进口奶油、天然动物奶油,并加入了新鲜水果以及芝士等辅料。

新式茶饮的崛起离不开消费者理念的转变、商业生态的迁徙以及多元化营销渠道的出现。

伴随着消费升级,相比起食物的价格,消费者更在意健康程度,新式茶饮产品中的名优茶、鲜奶、鲜果以及可控制的含糖量与过往低价产品中的茶渣、奶精、植脂末等相比,健康性得到大幅提升。

在渠道上,这些新茶饮品牌都很依赖商场。过去十年时间内,中国的商业形态发生了巨大改变,以往商业街中的街头店都在向商场靠拢,目前一二线城市的商场业态已趋于成熟,一些区域性的商场仍在出现,在三四线城市大的商场正如雨后春笋般涌现。这些商场大都需要一些可以带量、同时具备一定调性的品牌进入,而新式茶饮品牌也需要高端的门店亮明自己的定位,这促成了商场与喜茶、奈雪们的双向选择。

营销方面,以往的茶饮店只能靠在店铺中摆放易拉宝宣传新品或优惠活动,而现在小红书、抖音、B站等一系列新营销渠道的出现,使得很多新品牌、新产品火起来的方式更加多元化。比如,喜茶每次推出新品时除了在微博、微信发布新品预告,也会同期安排大量的种草笔记、视频等。

在这些因素的共同推进下,根据前瞻产业研究院数据,2019年新茶饮市场的规模达到了1405 亿,存量茶饮店约为45万家。今年疫情使整体经济下行,茶饮的“口红效应”凸显,预计市场会进一步增大。

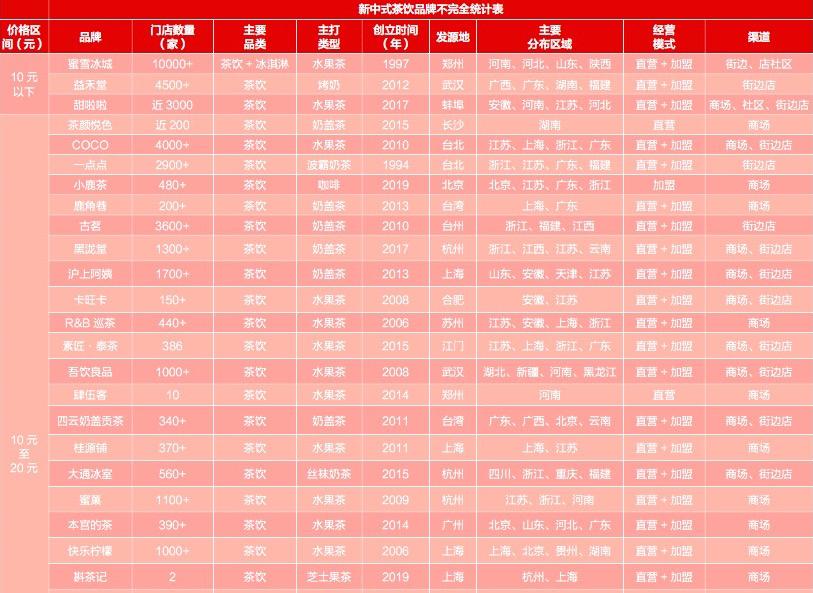

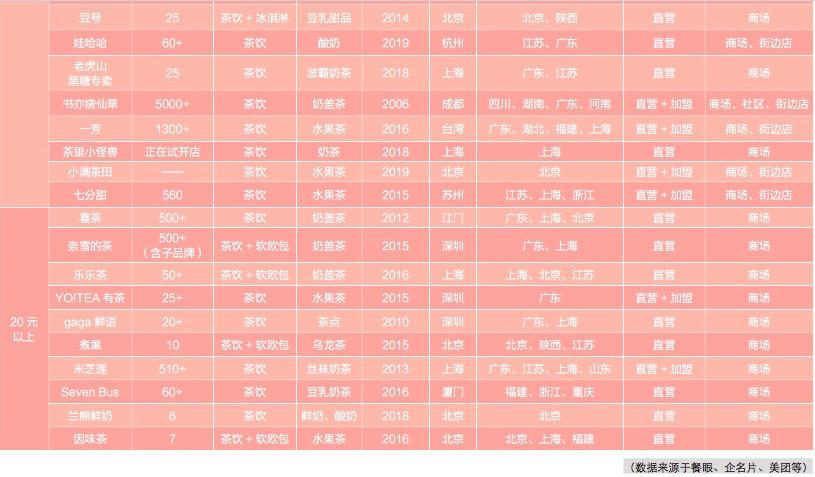

目前,市面上茶饮品牌的分类方式多样,较为常见的两类是根据产品价格带与门店位置进行分类。依据价格带,大致可以分为3个层次,分别为20元以上、10-20元以及10元以下,不同价格带产品覆盖不同人群。其中20元以上代表品牌有喜茶、奈雪的茶、乐乐茶以及2017年新兴品牌SEVENBUS;10-20元之间的品牌较多,其中发展较好的有茶颜悦色、书亦烧仙草、古茗、沪上阿姨等;10元以下的品牌较少,具备代表性的是蜜雪冰城以及2017年创立的安徽品牌甜啦啦。

根据门店位置分类也大致分为3类:商场、街边店与社区。其中喜茶、奈雪、乐乐茶,以及新兴起的品牌斟茶记大都瞄准的是热门商场的一层,但据奈雪公关总监王依介绍,随着一线城市大型商场与CBD的门店日渐饱和,今后奈雪在一线城市会陆 续进驻到一些写字楼及大型社区,为写字楼、社区 及附近几条街的居民提供社交空间,另外在二三线城市将继续去拿大型商场的优质点位;其他品牌在街边店与社区的选择上会较为灵活。

在真格基金投资人厉祺看来,茶饮公司还可以更简单地分为品牌与渠道,“目前大部分茶饮门店还是只在做渠道,而像喜茶、茶颜悦色这种有忠实粉丝的并不多。”

(数据来源于企名片)

茶饮战役打响:头部品牌加速扩张区域品牌层出不穷

不管是根据以上哪个标准分类,归根到底看的都是企业的品牌定位,比如喜茶的时尚定位就决定了其客单价会较高,同时门店多聚焦在商场,而不同定位从根本上来说又是瞄准的不同群。

由于奶茶本身客单价较低,很难一刀切地判断定位高端人群,还是下沉市场的品牌更有优势,“理 论上中高端客户收入稳定,消费能力更高,是更好的消费者,但茶饮的转换成本并不高,一个人可以钟爱多个品牌。这样来看,没有收入的学生也是优质的用户群体。”天图投资管理合伙人潘攀认为,横向作比较意义不大,一个品牌的好与坏要看在自己的价格带中是否有竞争力。

然而,不同资本方在投资时仍然具备自身的投资偏好,比如VC投资经理魏欣告诉记者,这家基金在消费领域更在意满足一小部分人的需求,并对一二线商场中的流量更敏感,而在厉祺看来,针对大众市场的茶饮品牌也有很多机会。

基于此,我们通过分析今年资本在茶饮圈的表现、成熟品牌的动作以及又有哪些新品牌涌现出来,来探索茶饮市场有哪些明显的发展趋势和新品牌有哪些新机遇。

1 市场的发展趋势

(1)行业头部效应明显

先从资本来看,不管定位高端还是下沉市场的头部品牌,在融资上都有较好表现。

高端市场,今年3月,喜茶宣布获得Coutue与高瓴资本的战略投资,投后估值超160亿;6月,有媒体报道称奈雪完成近亿美元B轮融资,投资方为深创投;7月,乐乐茶获得战略投资。

下沉市场,古茗在6月份获得战略投资,投资方为喜茶历史股东:红杉资本、龙珠资本。而就在近期又传出一线基金将以 200亿人民币估值投资蜜雪冰城的消息。

头部品牌除了资本的靠拢,在供应链、门店效率等多方面都存在优势。

喜茶用3年的时间自建有机茶园;奈雪A轮融资后就出资来做供应链,自建了茶园、果园、花园以及中央工厂;古茗有自己的果园,在云南种橙子、在泰国种香水柠檬、在新疆种哈密瓜。这些都为他们在很难构建壁垒的茶饮行业建立起属于自己的护城河。这也是为什么疫情让大多中小品牌关店的情况下,这些品牌却依然能稳健开店的原因。

据王依介绍,今年1月,奈雪有340多家门店,受疫情影响,开店计划暂停了几个月,今年4月份之后才开始开新店,而截至9月,其门店数量就已有近420家,预计今年全年开出200家新店。

除了快节奏开店,头部品牌目前已经开始数字化与自动化发展。奈雪去年4月上线了点单小程序,下半年上线了会员系统,疫情期间,奈雪外卖订单数量比疫情前提升了127%,线上订单占到了83%,现在其线上订单占比70%,会员数量也已超2500 万。

今年8月,奈雪引进原瑞幸CTO何刚,主要负责数字化建设,比如产品的数据驱动、采购供应链、门店营运、会员系统等多方面的数字化。

今年,天图投资管理合伙人潘攀将精力都放在了头部品牌上,在他看来,这些品牌会迎来新一波的增长,主要原因是大品牌在产品、品牌以及运营效率上都有坚实的基础。单从供应链来说,大品牌的供应链 更具长期稳定性与效率,有些优质供应链资源小品牌要以很高的价格才能拿到,甚至根本拿不到。

(2)区域性品牌加速向全国拓展

一般品牌在进行全国拓展前都选择将大本营所在地打透,而不同品牌在拓展前的蛰伏期也有所不同。但今年有一个明显趋势是,没有走出本地的品牌开始走出本地,集中在某片区域的品牌也开始加快走向全国的步伐,这意味着原本属于第二梯队的区域品牌,将很快迎来正面交战,在此过程中,一些品牌具备成长为第一梯队头部品牌的机会。

5月11日,茶颜悦色宣布将在武汉江宸天地开店,这是其首次在湖南以外的城市开店,代表着茶颜悦色正式走向全国;7月,书亦烧仙草门店数量超5000家,仅半年多时间,就扩充了2000家,而去年一年其才新开了1700家门店;茶百道仅成立三年就在全国开出了近2000家门店。

产品能走出去只是第一步,在走出去后能否站稳才是真正的考验。潘攀认为,为了避免后期少踩坑,在进行全国扩张前,企业需要事先确认品牌影响力是否已经走到全国,并拥有跨区域的品牌认知;除此之外,公司还要提前解决好供应链、内部组织运营、信息化等一系列问题,有做到足够标准化的能力。

但品牌影响力先走向全国在后期扩张时是否会成为桎梏也不得而知。茶颜悦色在长沙凭借高密度覆盖来强化和刺激消费者心智,增加消费频次与品牌粘性,之后又通过仅在长沙开店的“稀缺性”,快速提升品牌效应。

拓展至其他城市后,第一,“稀缺性”消失;第二;如果要在其他城市密集开店势必要开放加盟,而在短期内能否建立起一套属于自己的、可行的加盟标准将是茶颜悦色面临的重大问题;第三,正如魏欣所说,依照茶颜悦色的品牌调性,在其他城市不可避免要走进商场,而做惯了街边店的茶颜悦色能否与喜茶做竞争还要打上问号。

此外,对于所有品牌来说,当各个区域品牌都在巩固自身的“地头蛇”地位时,留给各自可以选择的地区也在极速减少。

(3)大众茶饮品牌(价格10-20元)集中获得资本关注

将新式茶饮3个价格带中的公司列出可发现,价格在20元以上的品牌数量少,且几乎都获得了高额融资,即便是刚成立2年多的SEVENBUS,近期也受到众多一线基金的追捧;价格在10元以下的品牌也少之又少。目前,具备一定规模的有蜜雪冰城、甜 啦啦、茶百道;而绝大部分品牌都集中在10-20元价格带内,这也是目前竞争最激烈的区间,未来将是资本集中关注的细分市场。

这个价格带的品牌虽然没有上一层较高的客单价,也没有下一层超高的销量,但也绝对赚钱。以一点点为例,其去年营收已达 80 亿人民币,甚至比有万家店的蜜雪冰城还要超出15亿,而且其原料成本会压缩在30%以内,比喜茶要低出十几个点。

同时,这个价格带内的品牌大都选择从低线城市发展,产品主打性价比。在目前一线城市茶饮门店经营趋于饱和的情况下,下沉市场确实是较好的选择。

美团数据显示,一线城市茶饮店数量近2年的增长远不及其他低线城市,一线、新一线以及二线城市的增幅分别为59%、95%与120%,而三线及以下城市新式茶饮店比两年前增加了138%。

定位高端市场的品牌也不想放过这个机会。今年4月,喜茶推出了主打性价比的子品牌“喜小茶”,定价多集中在8-16 元;奈雪也推出了一系列平价产品,以前其20元以下的产品只有一款冷泡茶,今年其相继推出的噗呲气泡茶与纯茶系列,有多款价格都在20元以下。

虽然,各茶饮店都是在用高性价比的产品切入下沉市场,而且价格也都集中在10-20元,但仍然可以靠产品与品牌定位的不同,来走出差异化,这就给新品牌留出了“钻空子”的机会。

2 新品牌的新相遇

虽然从理论层面讲,新品牌确实有“钻空子”的机会,但在潘攀看来,头部品牌的优势已经非常明显,并且几乎每个价格带都有巨头看守,新品牌很难再跑出来。

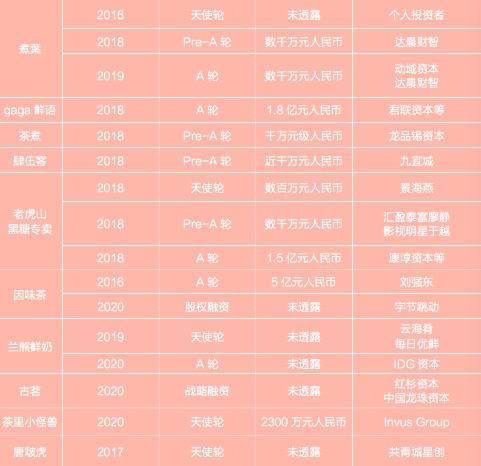

即便如此,依旧有资本试图发掘一些具备潜力的早期项目。喜茶的A轮投资方IDG今年6月投资了2019年成立的品牌兰熊鲜奶,同样成立于2019年的小满茶田在去年12月份获得了尚承嘉寻资本、BAI、险 峰长青等数百万美元的投资,2018 年底成立的机器人奶茶店品牌茶里小怪兽去年6月获得了Invus2300万元的天使轮投资,而创立于2017底年的SEVENBUS今年也赢得了众多一线基金的青睐。

据魏欣介绍,其实早期基金投资茶饮赛道并非易事,像茶饮这种以加盟为主的零售业,经营好的本身就赚钱,不在乎一两千万,而对于那些想自组供应链并急于扩张的品牌来说,首轮融资金额就会在5000万-1亿之间。厉祺也面临同样的困扰,当 新品牌只有一二家直营门店时,资本很难辨别其模式是否能走通,而一旦这个品牌开始通过迅速扩张来验证自身的模式时,天使投资机构再去投资就会面临更多方面的考量。(文/史素云 王艳)

我来说两句