2020-09(上)中国羊奶行业现状与六大制约

据《中国羊奶粉产业发展研究》数据显示,自2014年起,中国羊奶粉市场规模以每年25%以上的速度增长。仅2019年上半年,羊奶粉的增速就达30.8%,而婴幼儿奶粉总体同比增速仅为9.4%,有机奶粉、普通婴儿奶粉分别为16.8%、10%。

事实上,2015年开始,中国整个乳业增速长期徘徊于个位数。AC尼尔森数据显示,2019年,中国乳品行业销售额同比增长只有5.5%。

反观羊奶行情,在疫情影响下和不确定的经济环境中,逆势增长的羊奶行业,今年上半年,就为整年的市场规模下了100亿元的定论,迫不及待摘下“小众奶”帽子的声音此起彼伏。

有乳品企业声称,要用3年的时间让羊奶粉整体市场规模突破200亿元,共创羊奶粉的主流时代。乳业如果不把牛和羊分开看,那么羊奶其实没有天花板。

长期边缘化发展的羊奶要跟牛奶宣战了?虽然羊奶近2年涨势迅猛,可如今100亿元的规模不过才有乳业巨头一个事业部的大小。想跟4196亿元市场规模的牛奶对垒,羊奶的野心会不会太大了?

羊奶无法被剥夺的天然优势

羊、牛奶之战硝烟早起。羊奶如今的市场,本就是从牛奶手里抢来的。尼尔森的消费者调研报告显示,绝大多数的羊奶粉用户(包括婴幼儿配方奶粉及成人粉)均来源于对牛奶粉用户的转化,仅一小部分是直接选购羊奶粉。替代品能切分掉原有市场通常分2种情况:1、替代品的成本更低;2、顾客对替代品的需求更旺盛。羊奶的崛起属于后者。

乳品专家表示,羊、牛奶品类之间的竞争根本是吸收和营养。谁在吸收和营养上占据优势,谁就能俘获消费者的心。那么,羊奶的优势较其它乳品则有以下几点。

1、羊奶更易吸收。羊奶的脂肪球直径比牛奶小1/3,这意味着羊奶的分子更小,更易被人体吸收利用。

2、羊奶营养更高。众所周知,奶类的主要营养物质有四种:蛋白质、脂肪、乳糖和钙。羊奶的蛋白质、脂肪、钙含量均高于牛奶,容易引起过敏的乳糖含量却比牛奶低。微量元素上,羊奶的维C、维B1、盐酸含量也均显著高于牛奶。

3、羊奶更接近于母乳和低致敏性。这两个特点正中消费者下怀。一方面,母乳为人类最好的乳品是消费者的普遍认知,羊奶的营养结构更接近母乳。另一方面,除了致敏的乳糖含量低外,容易引起过敏的α-S1酪蛋白含量也很低。羊奶的低致敏性,给了那些喝不了牛奶的消费者另一种选择。

羊奶未充分挖掘的潜力

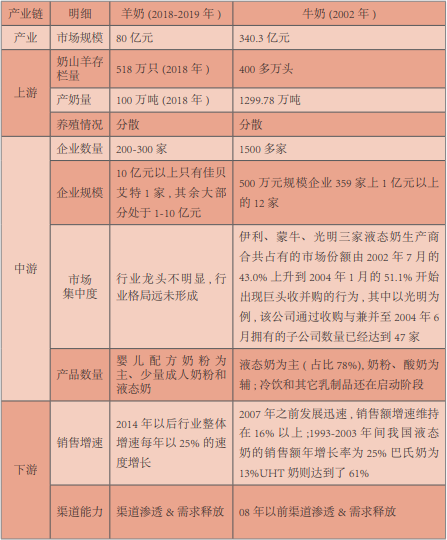

从牛奶发展观羊奶潜力,现今的羊奶相当于牛奶行业2002年之前。羊奶整个产业链比较初级,还处于上游农户散养、中游收奶加工、下游包销的产业链分散时期,真正能全产业链运作的微乎其微。

1、奶山羊存栏量、年产奶量很低。牛奶行业奶源短缺的状况出现在2002年之前。

2、羊奶行业企业规模普遍较小,年销售额超过10亿元的企业品牌仅有佳贝艾特一家,市场格局远未形成。2002年左右的牛奶行业,集中态势已经显现,行业内还出现了大规模的收并购现象。

3、羊奶的产品线非常单一,婴儿配方奶粉占了很大的销售比重,成人羊奶粉和液态奶仅为补充。而牛奶行业在2005年进入多品类发展阶段后掀起了又一轮的飞速发展。

4、羊奶和牛奶2002年左右的下游销售增长态势如出一辙。羊奶的发展至少落后于牛奶行业18年。

牛奶发展了30多年才有今天的繁荣,羊奶真正的发展不过12年,如再赶上利于行业发展的外部环境,羊奶的未来将不可估量。幸运的是,现在的商业环境恰巧给羊奶送来了东风。

国内 2018-2019 年羊奶产业与 2002 年牛奶产业情况对比

资料来源:中国农业农村部,AC 尼尔森,其他公开资料整理

助力羊奶快速发展的土壤

1、消费者的营养升级需求。随着中国人均收入提高,生活条件改善,以及独生子女一代“4+2+1”式的新型倒三角式家庭结构,不仅降低了消费敏感度,消费者还出现了消费精细化的发展趋势,他们更愿意为更高质量、安全性和高附加值的产品买单。根据益普索监测数据,2019年,94%的中国消费者开始注重乳品的“天然品质”,成分、奶源、工艺均其衡量乳品“高质量”的标准。

促使消费者购买乳品的重要驱动因素中,排名靠前的关键词为成分天然、高品质、口味口感好等。资料来源:益普索《2019年大健康白皮书》。

2、羊奶的目标消费群体扩大。羊奶的消费群体以老年人、儿童、健身人群、年轻人群为主,其中老年人和健身人群的数量正在迅速增加。一方面,我国正在快速迈入老龄社会。另一方面,我国的全民健身风潮已经来临。

3、乳品行业进入结构化发展时期。乳制品行业已经进入高端化、细分化的发展阶段。2015年左右,乳制品行业中大品类的格局已经日渐稳固,行业增速开始放缓。据Euro monitor发布的数据显示,2018年,在饮用乳中占主导地位的常温奶行业整体增速仅有0.7%。

对于大企业来说,行业格局稳固,原有品类增速再难满足自身利润增长。对于新企业来说,进入原有品类也难分一杯羹。无论是大企业还是小企业都开始从高端化和细分品类中寻找新的可能性。

从消费端来看,消费者一旦有了更好的营养选择就很难再回头购买原有的低品质产品。就整个乳制品行业来说,高端化和细分化的发展趋势也只能继续前进很难倒退。这两个无法逆转的趋势无疑给同时具备高端化和细分品类属性的羊奶未来打了一针强心剂。

羊奶本身有优势基础,又有大量未被开发的潜能,加上外部环境的利好因素,让羊奶有十足的信心挑战牛奶。可是,要看羊奶到底能切下牛奶多少的心头肉,优势只能判定有没有机会,劣势才决定着未来到底能走多远。

制约羊奶发展的六大问题关于羊奶行业的发展桎梏,提及最多的是奶源、营销和渠道。羊奶的野心能不能实现,关键看以下六点。

1、口感。在AC尼尔森的消费者调研报告中显示,膻味是阻碍消费者饮用羊奶的首要因素。羊奶的市场体量之所以有改观,跟除膻技术的进步有着根本性的联系。如果羊奶能真正突破口感问题,消费群体自然会扩大。

2、成本价格。羊奶的高端化,限制了购买门槛。奶山羊存栏量不足、奶源稀缺,产业链落后,上游奶山羊未实现规模化,下游的分销成本过高。为了争抢终端上架率和销售数量,羊奶行业给终端高额的利润补贴已成行规。

所以,羊奶行业若能优化产业效率、降低成本,打入中、低端市场,势必会给牛奶行业带来进一步的冲击。

3、消费者认知不足。越多人了解羊奶就会带来越多购买者。根据2019年中国乳业白皮书,国内消费者对羊奶真正了解的仅34%,而53%的消费者不知羊奶的营养价值,13%的消费者不知羊奶的存在。

4、产品形态单一,缺乏大单品。产品形态的多少决定受众面的多寡。羊奶的产品形态仍以婴幼儿羊奶粉为主,液态羊奶为辅。与牛奶的上百品类相比,羊奶在产品口感、新品开发能力上相距甚远。

5、上游奶源供应链建设不足,羊奶粉原料供应短缺。羊奶上游不足限制市场扩张能力。上游状况长期难以突破,奶山羊的饲养要求较高,规模化养殖企业比较少。再加上中游加工水平低、生产过程管理不当,导致山羊奶的实际有效供给量少之又少。

6、缺乏实力企业和具备远见的企业领导者。羊奶要想跟牛奶行业竞争,还得至少有两家执行力强、有正向价值观,具备进攻性、有实力的领导企业或品牌。

羊奶企业绝大多数不仅运营效率低下、管理不善,还缺乏正规、完善的企业、品牌运营经验和方法。且大部分企业存在小富即安的心态。除了有实力的企业,羊奶行业更需要一批有行业远见、具备野心和实力的企业家群体。

若羊奶从奶源、口感、品类、运营、品牌宣传、等方面增强优势提升实力,以羊奶的天然营养优势和当今优渥的市场环境,羊奶的市场规模至少还能翻6倍,至少占据牛奶高端市场1/3的体量。

牛奶行业的替代品众多,可是乳业巨头们偏偏选中羊奶扎堆进入,无疑不是对羊奶潜力未来的有效证明。跟牛奶要市场的确是羊奶行业此阶段的第一要务。只是,有潜力不代表一定有发展,有野心也不代表肯定对其他行业有威胁。

羊奶的未来究竟如何,还要看整个羊奶行业的决心和努力。(文/纳食 整理/孟庭伟)

(本文作者刘静、王力纬系纳食高级行业观察员、北京先行营销咨询有限公司高级战略研究员;高级合伙人、资深差异化战略专家)

我来说两句